Le cadre général

La loi du 30 juillet 2013 visant à renforcer la protection des utilisateurs de produits et services financiers ainsi que les compétences de l’Autorité des services et marchés financiers, et portant des dispositions diverses a introduit les règles de conduite dans le monde des assurances.

Ces règles sont d’application depuis le 1 mai 2015 sur le territoire belge.

Par la loi du 6 décembre 2018 transposant la directive (UE) 2016/97 du Parlement européen et du Conseil du 20 janvier 2016 sur la distribution d’assurances, ces règles de conduite sont repris dans la loi du 4 avril 2014 relative aux assurances.

De cette manière, nous parlons des règles de conduite « IDD ». IDD signifie « Insurance Distribution Directive.

Dans ce cadre de respect de cette législation, notre bureau est obligé de vous communiquer les informations suivantes :

1. Qui sommes-nous ?

SRL Ardeos

Rue de l’Eglise 7

4100 Seraing

Tél. : 04/277.93.18

Tél. : 02/888.45.00

E-mail : info.fr@ardeos.be

www.ardeos.be

Numéro d’entreprise : 0832.307.312

Numéro d’agrément FSMA : 108 148 A

Notre bureau est inscrit sous le numéro 108 148 A dans la catégorie des courtiers d’assurances dans le registre des intermédiaires d’assurances tenu par la FSMA dont le siège est situé Rue du Congrès 12-14 à 1000 Bruxelles et qui consultable sur le site www.fsma.be.

Nous sommes toujours à votre disposition en français et néerlandais.

Vous pouvez communiquer avec notre bureau par courrier, par téléphone, par fax, par mail, par votre espace client et notre site web.

En cas de problème ou de question, nous nous tenons à votre disposition.

Si vous aviez une plainte concernant notre prestation de service que nous n’avons pas pu régler ensemble, vous pouvez contacter le Service Ombudsman Assurances dont le siège est situé Square de Meeûs 35 à 1000 Bruxelles – Tél. 02/547.58.71 – Fax. 02/547.59.75 – info@ombudsman.be – https://www.ombudsman-insurance.be/fr/

Conformément à la législation, notre bureau a développé une politique en matière de conflits d’intérêts. Un complément d’information sur cette politique peut être obtenu sur demande. Il vous sera remis sur support durable.

2. Les produits et les services que notre bureau propose à ses clients.

a. L’information au sujet du principe de l’intermédiation en assurance :

Notre bureau offre des services d’intermédiation en assurances.

Ces services sont décrits dans la loi du 4 avril 2014 relative aux assurances.

Comme services d’intermédiation d’assurances sont considérées un ou plusieurs des services suivants dès lors qu’il(s) porte(n)t sur un ou plusieurs contrat(s) d’assurance:

- fournir des conseils sur des contrats d’assurance ;

- offrir des contrats d’assurances ;

- proposer des contrats d’assurance ;

- réaliser d’autres travaux préparatoires à la conclusion de contrats d’assurance ;

- conclure des contrats d’assurance ;

- contribuer à la gestion de contrats d’assurance ;

- contribuer à l’exécution de contrats d’assurance, notamment en cas de sinistre.

b. Vous pouvez nous consulter au sujet des assurances suivantes :

- Accidents

- Maladie

- Corps de véhicules terrestres, autres que ferroviaires

- Corps de véhicules maritimes, lacustres et fluviaux

- Marchandises transportées, y compris les marchandises, bagages et tous autres biens

- Incendie et éléments naturels

- Autres dommages aux biens

- R.C. (Responsabilité Civile) véhicules terrestres automoteurs

- R.C. (Responsabilité Civile) véhicules maritimes, lacustres et fluviaux

- R.C. (Responsabilité Civile) aviation

- R.C. (Responsabilité Civile) générale

- Crédit

- Caution

- Pertes pécuniaires diverses

- Protection juridique

- Assistance

- Assurances sur la vie non liées à des fonds d’investissement à l’exception des assurances de nuptialité et de natalité

- Assurances de nuptialité et de natalité non liées à des fonds d’investissement

- Assurances sur la vie, assurances de nuptialité et de natalité liées à des fonds d’investissement

- Les opérations de capitalisation

- Les opérations dépendant de la durée de la vie humaine, définies ou prévues par la législation des assurances sociales, lorsqu’elles sont pratiquées ou gérées en conformité avec la législation d’un Etat membre par des entreprises d’assurances et à leur propre risque.

Vous trouverez sur la page « documents » de notre site tous les documents concernant les contrats d’assurance que notre bureau propose, ainsi que les conditions et les couvertures relatives, et ce par compagnie d’assurances.

Des informations concernant la description de la nature et des risques liés aux assurances d’épargne et d’investissement sont disponibles sur les fiches info financière assurance-vie et en cliquant sur les liens ci-après : branche 21 – branche 23.

3. Nos rémunérations

Pour les services d’intermédiation en assurances prestés, notre bureau est rémunéré sous la forme de commissions, qui font partie de la prime que vous payez comme client.

Notre bureau peut en outre percevoir une rémunération liée au portefeuille d’assurances auprès d’une entreprise d’assurances déterminée ou aux tâches effectuées pour son compte par notre bureau. Pour plus d’information, veuillez contacter notre bureau.

Il est aussi possible que nous recevons une rémunération pour nos services d’intermédiation en assurance qui est payée par vous comme client.

Conformément à la législation, notre bureau a développé une politique en matière de rémunération. Un complément d’information sur cette politique peut être obtenu sur demande. Il vous sera remis sur support durable.

4. Notre politique de conflits d’intérêts

a. Le cadre légal

Depuis le premier mai 2015, les règles de conduite « IDD » sont d’application. Elles trouvent leur base légal dans la loi du 30 juillet 2013 visant à renforcer la protection des utilisateurs de produits et services financiers ainsi que les compétences de l’Autorité des services et marchés financiers, et portant des dispositions diverses.

En plus, ces règles sont reprises dans la loi du 4 avril 2014 relative aux assurances, qui était adaptée par la loi 6 décembre 2018 transposant la directive (UE) 2016/97 du Parlement européen et du Conseil du 20 janvier 2016 sur la distribution d’assurances.

La législation concernant les conflits d’intérêts est un complément à la règle de conduite fondamentale. Notre bureau respecte cette règle en travaillant d’une façon honnête, équitable et professionnelle dans l’intérêt de nos clients.

Sur base de ce qui précède et des spécificités de nos activités, notre bureau a élaboré une politique de gestion en matière de conflits d’intérêts, dont le présent texte est un résumé, qui est disponible sur le site internet de notre bureau. La version complète peut être demandée à notre bureau.

b. Identification des cas de conflits d’itérêts potentiels et politique de gestion de notre bureau

Des conflits d’intérêts peuvent intervenir entre :

- L’intermédiaire d’assurances (personne physique ou morale y compris toute personne qui lui est liée comme notamment les administrateurs, les gérants, les personnes qui exercent un contrôle sur l’entreprise, les salariés impliqués dans la prestation de services d’intermédiation en assurances et les sous-agents – ci-après “les personnes liées) et les clients,

- Les clients entre eux.

Tenant compte des caractéristiques de notre bureau, une cartographie des cas de conflits d’intérêts potentiels a été élaborée. La politique de gestion ainsi que les mesures concrètes de mise en oeuvre sont reprises au regard des différents types de conflits d’intérêts potentiels évoqués.

Voici les groupes de conflits d’intérêts potentiels :

- La SRL Ardeos est susceptible de réaliser un gain financier ou d’éviter une perte financière aux dépens du client ;

- La SRL Ardeos a un intérêt dans le résultat d’un service d’intermédiation en assurances fourni au client ou d’une transaction réalisée pour le compte de celui-ci qui est différent de l’intérêt du client dans ce résultat ;

- La SRL Ardeos est incité, pour des raisons financières ou autres, à privilégier les intérêts d’un autre client ou groupe de clients par rapport à ceux du client concerné ;

- La SRL Ardeos a la même activité professionnelle que le client ;

- La SRL Ardeos reçoit d’une personne autre que le client un avantage en relation avec le service d’intermédiation en assurances fourni au client, sous la forme d’argent, de biens ou de services, autre que la commission ou les frais normalement pratiqués pour ce service ;

- Les situations dans lesquelles la SRL Ardeos possèderait une participation directe ou indirecte, égale ou supérieure à 10 % des droits de vote ou du capital d’une compagnie d’assurance.

- Les situations dans lesquelles une ou plusieurs compagnies d’assurance possèderaient une participation directe ou indirecte supérieure à 10 % des droits de vote ou du capital de la SRL Ardeos.

c. Suivi de la politique de gestion en matière de conflits d’intérêts

Conformément à la réglementation, notre bureau tient et actualise régulièrement un registre des conflits d’intérêts qui surviennent et qui comportent un risque sensible d’atteinte aux intérêts d’un ou de plusieurs clients. La mention de conflits d’intérêts dans le registre peut conduire à actualiser la liste des conflits d’intérêts potentiels et vice et versa.

Si cela s’avère nécessaire, notre bureau actualise/modifie sa politique de gestion en matière de conflits d’intérêts.

Les personnes liées à notre bureau sont tenues de respecter les instructions internes relatives à la politique en matière de conflits d’intérêts.

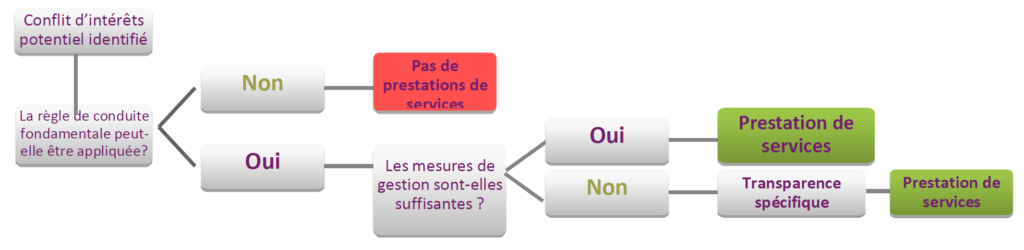

d. Procédure suivie en matière de gestion des conflits d’intérêts

e. L’information au client

Lorsque les dispositions organisationnelles ou administratives prises par notre bureau pour gérer les conflits d’intérêts ne suffisent pas à garantir, avec une certitude raisonnable, que le risque de porter atteinte aux intérêts du client sera évité, notre bureau informera ceux-ci par écrit ou sur tout autre support durable, avant d’agir en leur nom, de la nature générale et/ou de la source de ces conflits d’intérêts.

Le choix final du suivi réservé à la situation qui est à la base du conflit d’intérêt concerné appartient au client.

Si un conflit d’intérêt spécifique ne peut être résolu, notre bureau se réserve le droit de refuser la demande du client concerné et ce, dans le seul but de protéger ses intérêts.

Vous pouvez toujours prendre contact avec notre bureau pour plus d’information.